0120-227-272

【10:00~22:00土日祝日を除く】

お問い合わせ

0120-227-272

0120-227-272

【10:00~22:00土日祝日を除く】

0120-227-272

2023年10月に始まったインボイス制度(適格請求書等保存方式)から、間もなく3年が経ちます。

「もう制度には慣れた」と感じている経営者の方も多いかもしれませんが、本当の影響は2026年10月から本格化します。

これまで中小事業者の負担を和らげてきた経過措置や特例が、相次いで終了・縮小する時期に入るためです。

「知らなかった」では済まされない変化が迫っています。

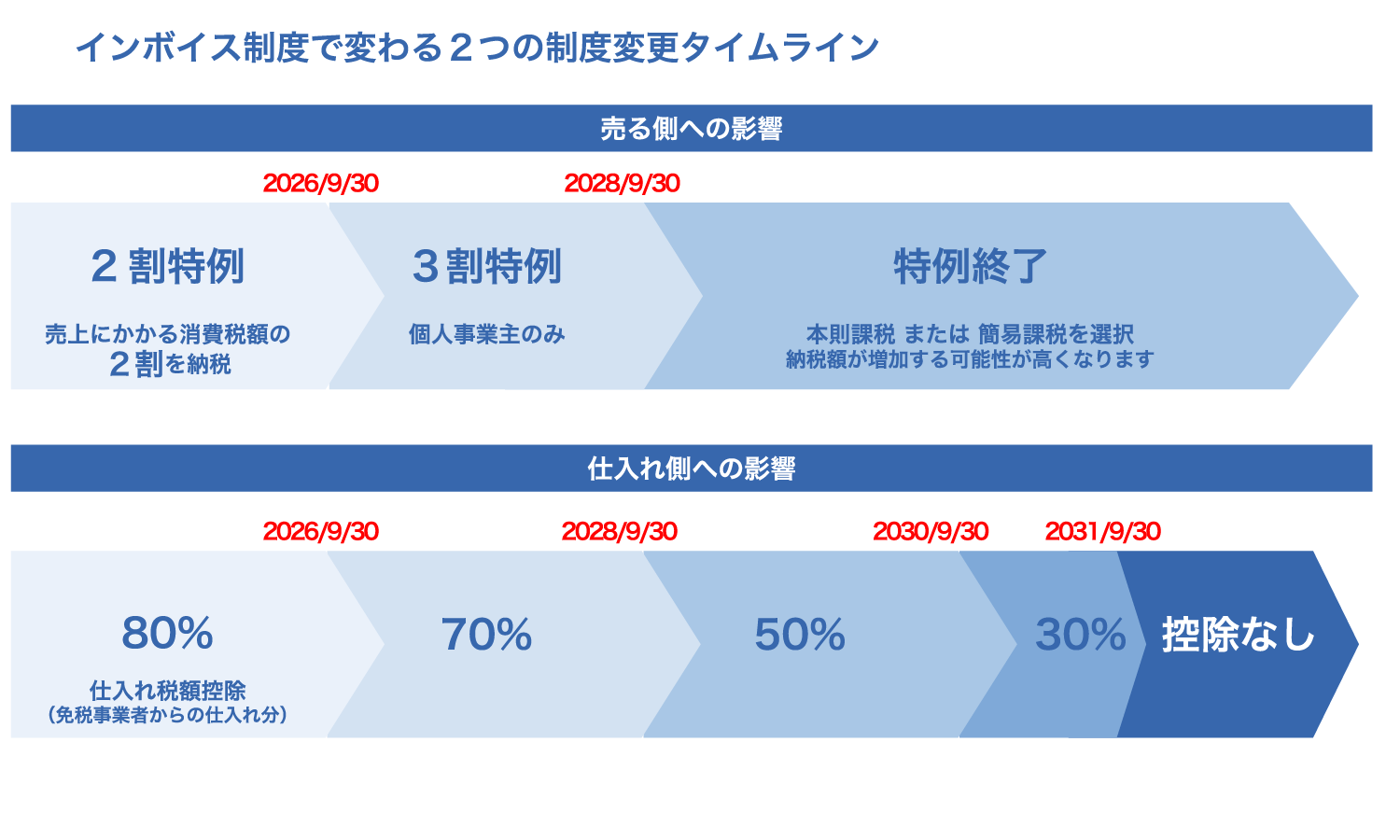

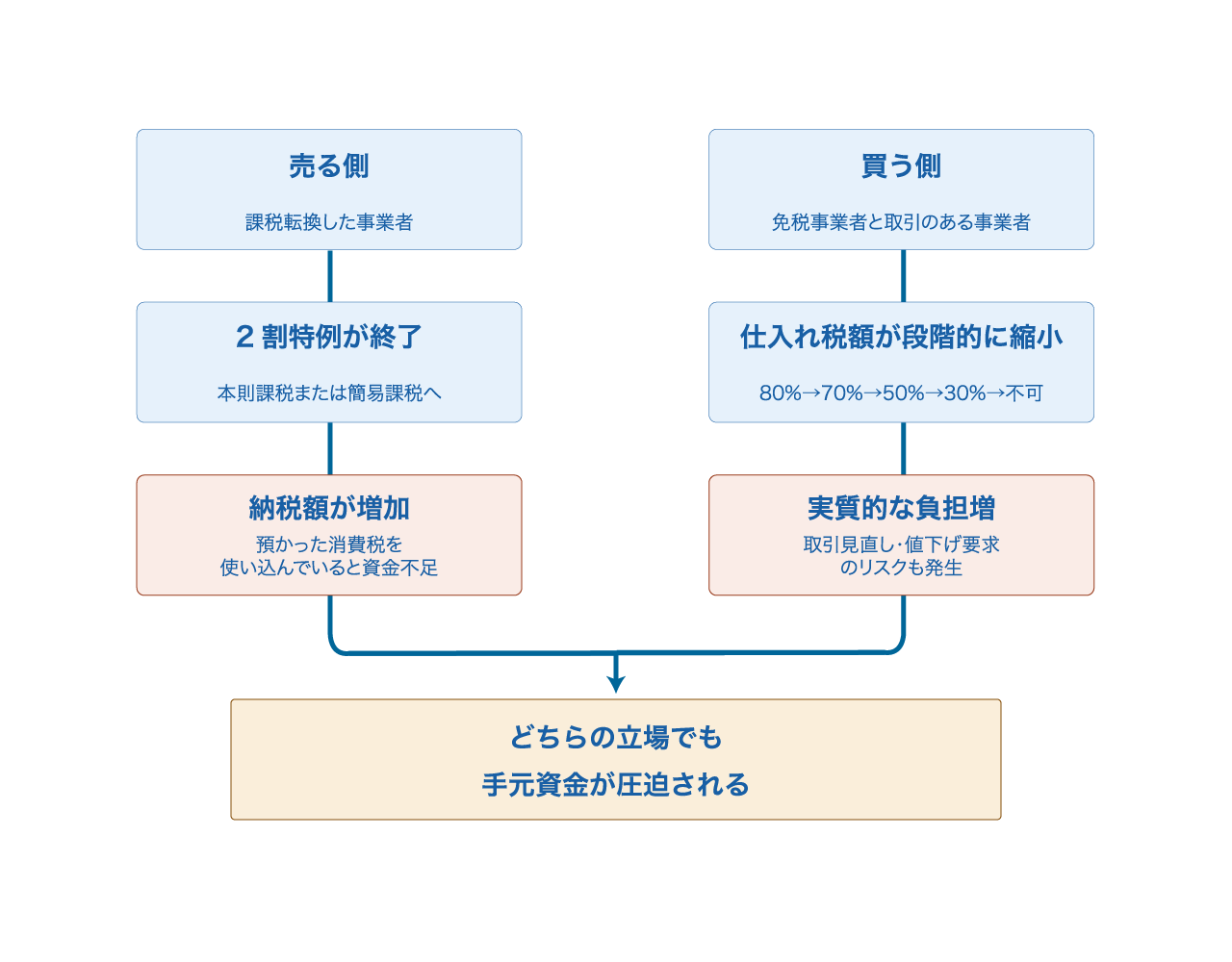

2026年10月を境に変わる制度は、大きく2つあります。

インボイス制度を機に免税事業者から課税事業者へ転換した事業者向けに、消費税の納税額を売上にかかる消費税額の2割に抑えられる「2割特例」という軽減措置が設けられていました。

この特例は2026年9月30日で終了します。

国税庁の公表によれば、2割特例の適用対象は「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」とされており、当初から期限付きの措置でした。

終了後は、個人事業主のみを対象とした2年間限定の「3割特例」(売上税額の3割を納税)への移行が予定されています。

一方、法人にはこの軽減措置はなく、本則課税または簡易課税のいずれかを選択する必要があります。

また、簡易課税を選ぶ場合は事前の届出が必要となるため、早めの判断が求められます。

免税事業者からの仕入れについては、本来は仕入税額控除が認められませんが、急激な負担増を避けるための経過措置が設けられています。

当初の予定では、2026年10月から控除割合が80%から一気に50%へ引き下げられる予定でした。

しかし、事業者の負担を考慮し、2026年の制度改正でスケジュールが緩和されました。

最新の制度では、控除割合は次のように段階的に縮小します

2026年10月からは新設された「70%控除」へ移行し、その後も50%、30%と段階的に縮小し、最終的には控除自体ができなくなります。

緩和されたとはいえ、免税事業者と取引のある課税事業者にとって、長期的な負担増になることに変わりはありません。

2割特例がなくなることで、これまでより多くの消費税を納める必要が出てきます。

消費税は基本的に「預かったお金」ですが、納税のタイミングまでに使い込んでしまっているケースも少なくありません。

納税資金を計画的に準備していないと、急な資金不足に直面するリスクがあります。

仕入税額控除の割合が80%から70%に下がり、その後も段階的に50%まで下がることで、これまでと同じ取引内容でも、納税額が確実に増加します。

これにより、免税事業者との取引そのものを見直す動きが企業間で広がる可能性があります。

免税事業者側からすれば、取引先から値下げを求められたり、最悪の場合は取引を打ち切られたりするリスクも現実的になってきます。

つまり、立場を問わず、多くの中小企業の手元資金が、これまでより圧迫されることになります。

制度変更まで時間があるうちに、できる準備があります。

「売る側」(課税転換した事業者)なのか、「買う側」(免税事業者と取引がある事業者)なのか、まずは自社がどちらに該当するかを明確にしましょう。

消費税は赤字でも納税義務が発生することがあります。

運転資金と納税資金を分けて管理し、急な資金不足を避ける準備をしておくことが重要です。

免税事業者との取引がある場合は、今後の取引条件について早めに話し合っておくことで、急な取引見直しによるトラブルを防げます。

こうした制度変更によって、納税額が一時的に増える、あるいは取引条件の見直しでキャッシュフローが一時的に乱れるといった事態は、多くの中小企業にとって他人事ではありません。

特に個人事業主の場合、3月の確定申告直後に「所得税」と「消費税」のダブルの納税がやってきます。

法人の場合も、決算後2ヶ月以内に大きくなった消費税を現金で一括納付しなければなりません。

「黒字なのに手元に現金がない」「納税のために運転資金がショートする」という事態を防ぐために、売掛金の早期現金化を資金調達の選択肢に組み込んでおく企業が増えています。

そうした一時的な資金不足に対して、すでに発生している売掛金を早期に現金化できる売掛債権買取サービスは、有効な選択手段の一つです。

REARTH TOKYO(リアース東京)では、原油高・資材不足といった外部環境の変化による資金繰りの悪化に直面している企業様に向けて、売掛債権買取サービスをご提供しています。

スピードと信頼を重視し、2社間取引では、取引先に知られずに、最短1日で1億円までの資金化も可能になります。

「仕入れコストの上昇で先行資金が足りない」「入金サイクルのズレで現金が回らない」といったお悩みに、専門スタッフが丁寧にご対応します。はじめての方でも仕組みをわかりやすくご説明しますので、まずはお気軽にご相談ください。

インボイス制度の「2026年問題」は、立場を問わず中小企業の資金繰りに影響を与える制度変更です。

制度変更まで時間があるうちに、自社の立場を確認し、納税資金を計画的に準備しておくことが何より重要です。

資金繰りに不安を感じたら、早めにREARTH TOKYO(リアース東京)へご相談ください。

法改正の審議状況によって、施行内容が変更される可能性もあります。

本記事は2026年6月時点の情報に基づいています。

最新の制度内容は、国税庁の公式サイトでご確認ください。

「資金が足りない」と感じた時、多くの経営者がまず思い浮かべるのが銀行融資です。

しかし、融資が唯一の選択肢ではありません。

近年、売掛金を活用した「売掛債権買取サービス」が中小企業の間で広く利用されるようになっています。

この2つは、どちらも「手元資金を増やす」という目的は同じですが、仕組みも特徴もまったく異なります。

どちらが自社に合っているのかを正しく判断するために、それぞれの特徴を整理してみましょう。

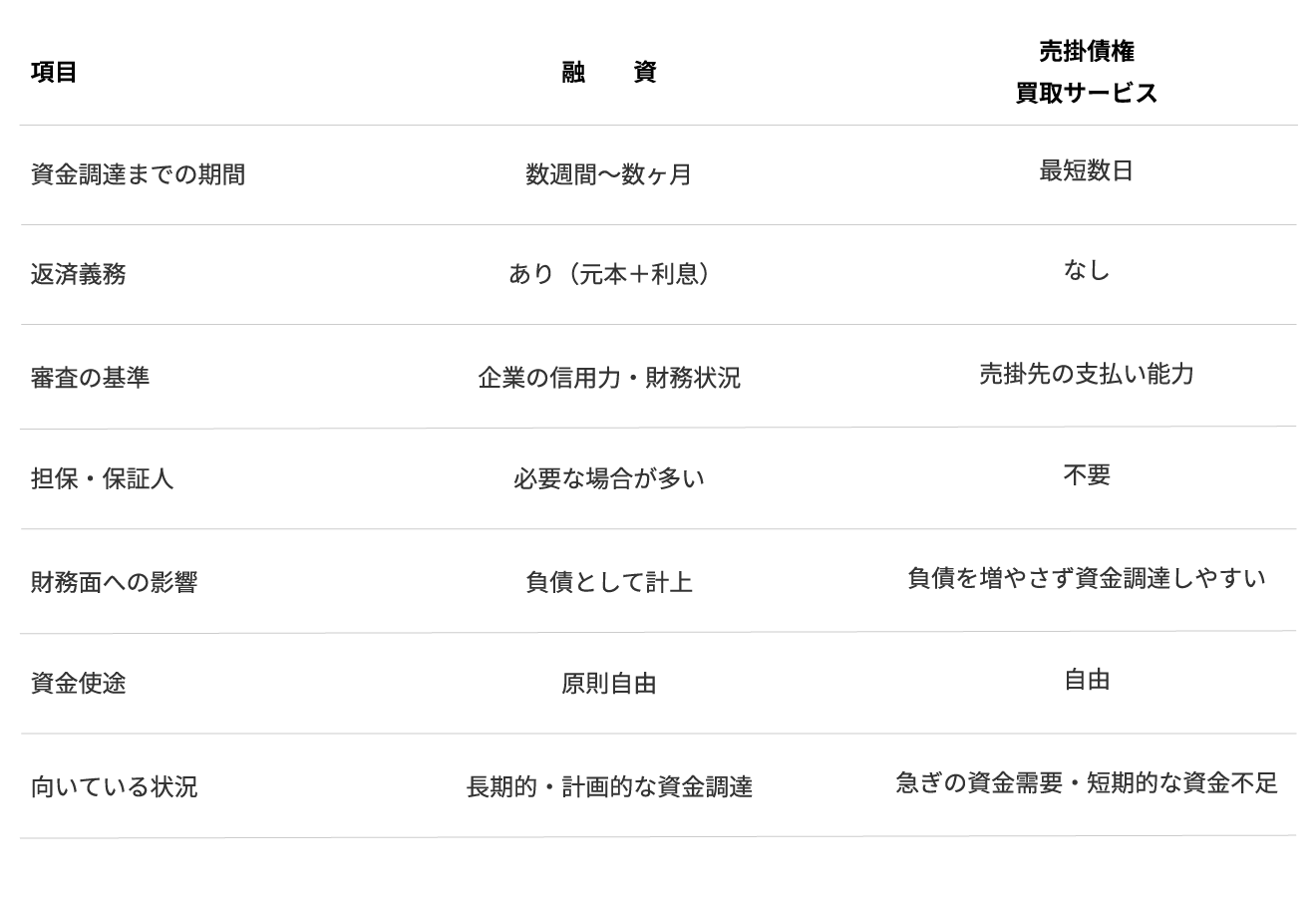

金融機関からお金を借り、利息をつけて返済する仕組みです。

調達した資金は自由に使えますが、返済義務が発生します。

審査では企業の信用力・財務状況・担保・保証人などが判断基準となります。

取引先への請求済みの売掛金を、買取会社に譲渡することで即座に現金化する仕組みです。

借入ではなく「すでに持っている資産を前倒しで現金化する」行為であるため、返済義務は発生しません。

審査では企業の信用力よりも「売掛先の支払い能力」が重視されます。

新店舗の開設や大型設備の購入など、金額が大きく返済計画が立てやすい場合は、低金利で長期間借りられる融資が有利です。

決算が黒字で、実績が十分にある企業であれば、審査が通りやすく低コストで資金調達できます。

審査期間が数週間〜数ヶ月かかることが多いため、急ぎではない資金調達に向いています。

一方、売掛債権買取サービスは以下のような状況に力を発揮します。

支払い期日が迫っている、良い物件や仕入れのチャンスがある、など

「今すぐ動きたい」局面では、最短数日で現金化できる売掛債権買取サービスが有効です。

創業間もない、直近の決算が厳しい、担保を用意できないといった場合でも、売掛先がしっかりした法人であれば活用できます。

借入金を増やさずに資金を調達できるため、将来の融資審査に影響を与えません。

手元資金を厚くしながら、バランスシートを健全に保つことができます。

月末締め翌々月末払いなど、入金まで時間がかかる取引が多い業種では、売掛金を即座に現金化することでキャッシュフローを安定させることができます。

売掛債権買取サービスは、売掛金を買い取ってもらい現金化する仕組みであり、一般的な融資のように「借入」ではありません。

返済義務が発生しない点が大きな違いです。

近年では、急な仕入れ対応・新規出店・広告投資など、“成長のための資金調達”として活用する企業も増えています。

融資には時間がかかる場合もあり、タイミング重視の経営判断では、スピードを優先して売掛債権買取サービスを活用するケースもあります。

国も売掛債権の活用を推進しています。

経済産業省・中小企業庁では、中小企業が不動産担保や保証人に過度な依存をせず資金調達できるよう、「売掛債権の利用促進」を進めています。

中小企業庁では、売掛債権を活用した資金調達に関する案内の中で、

「売掛債権の利用促進は国の施策です」と明言しています。

また、2020年4月の民法改正(債権法改正)では、これまで契約上の「譲渡制限特約」により譲渡が制限されていた売掛債権についても、一定条件のもと譲渡が可能となり、中小企業が売掛金を活用して資金調達しやすい環境整備が進められています。

このように、売掛債権を活用した資金調達は、現在では広く認知されている手法の一つとなっています。

「売上はあるのに、現金が足りない」という課題を抱える企業様に活用されています。

融資と売掛債権買取サービスは、どちらか一方を選ぶものではありません。

状況に応じて使い分けたり、組み合わせたりすることが、賢い資金管理につながります。

たとえば、長期的な設備投資は融資で賄いながら、月々の運転資金の不足は売掛債権買取サービスで補う——こうした組み合わせにより、返済負担を抑えながら資金の流れを安定させることができます。

大切なのは「融資しか選択肢がない」という思い込みを手放すことです。

手元にある売掛金も、経営を支える立派な資産です。

REARTH TOKYO(リアース東京)では、売掛債権買取サービスを主軸に、中小企業の資金繰りをスピーディーにサポートしています。

スピードと信頼を重視し、最短1日で1億円までの資金化も可能です。

「支払い期日が迫っている」「良い物件を今すぐ押さえたい」「融資の審査を待っている時間がない」

そんな即時性が求められる局面で、まず力になれるのが売掛債権買取サービスです。

ただ、REARTH TOKYOが大切にしているのは、目の前の資金繰りを解決するだけではありません。

お客様の経営が中長期的に安定することを、私たちは常に念頭に置いています。

そのため、売掛債権買取サービスで当座の資金需要を解決しながら、並行して金融機関への融資申請を進めるというご支援も行っています。

急場を売掛債権買取サービスで乗り切りつつ、融資による安定した資金基盤を構築していく。

この二段階のアプローチは、多くの中小企業経営者にとって、経営の安定と成長を両立させる現実的な戦略です。

「今すぐ資金が必要だが、将来的には融資も視野に入れたい」というお客様も、まずはお気軽にご相談ください。

お客様の状況を丁寧にお聞きした上で、最適なご提案をいたします。

契約形態や手数料、必要書類、入金スピードなどは事業者によって異なります。

利用前には契約内容を十分に確認し、自社の資金計画に合ったサービスを選ぶことが大切です。

融資と売掛債権買取サービスは、対立するものではなく、組み合わせることで経営をより強固にできる補完関係にあります。

「資金調達=融資しかない」という思い込みを手放すことが、経営の選択肢を広げる第一歩です。

「銀行へ相談するほどではないかもしれない」

「まずは話だけ聞いてみたい」

そのような段階でも問題ありません。

売掛金という手元の資産を活かしながら、次のステージへ進むための戦略をREARTH TOKYO(リアース東京)と一緒に考えていきましょう。

2026年2月28日、アメリカとイスラエルによるイランへの軍事攻撃開始をきっかけに、中東情勢が急速に緊迫化しました。

世界の原油の約2割が通過するホルムズ海峡が事実上の封鎖状態となり、原油価格の高騰と供給不安が広がり、日本企業を直撃しています。

「中東の話だから、うちには関係ない」——そう思っている経営者こそ、注意が必要です。

原油価格の高騰は、エネルギーコストにとどまらず、サプライチェーン全体を通じて中小企業の資金繰りを静かに、しかし確実に圧迫し始めています。

原油価格の上昇が中小企業に与える影響は、主に三つのルートで波及します。

ガソリン価格や電気・ガス料金が上がることで、製造コストや輸送コストが直接増加します。

運送業・製造業・飲食業など、エネルギーを多く使う業種ほど影響が大きくなります。

プラスチック・合成樹脂・包装材・合成繊維など幅広い製品の基礎原料となるナフサも原油から精製されます。

日本はナフサの約74%を中東からの輸入に頼っており、原油供給が滞ると、これらの製品の価格高騰や品薄が生じます。

実際、国内大手化学メーカーがエチレンの減産を相次いで実施しており、プラスチック関連製品の供給不足と価格上昇が現実のものとなっています。

原材料や資材の価格が上がっても、販売価格への転嫁には時間がかかります。

その間、仕入れ代金の支払いだけが先行し、手元の現金が削られていきます。

売上は変わらないのに利益率が下がり、気づいたら資金が足りない——これが多くの中小企業が直面している現実です。

原油高が資金繰りを直撃する背景には、中小企業特有の構造的な問題があります。

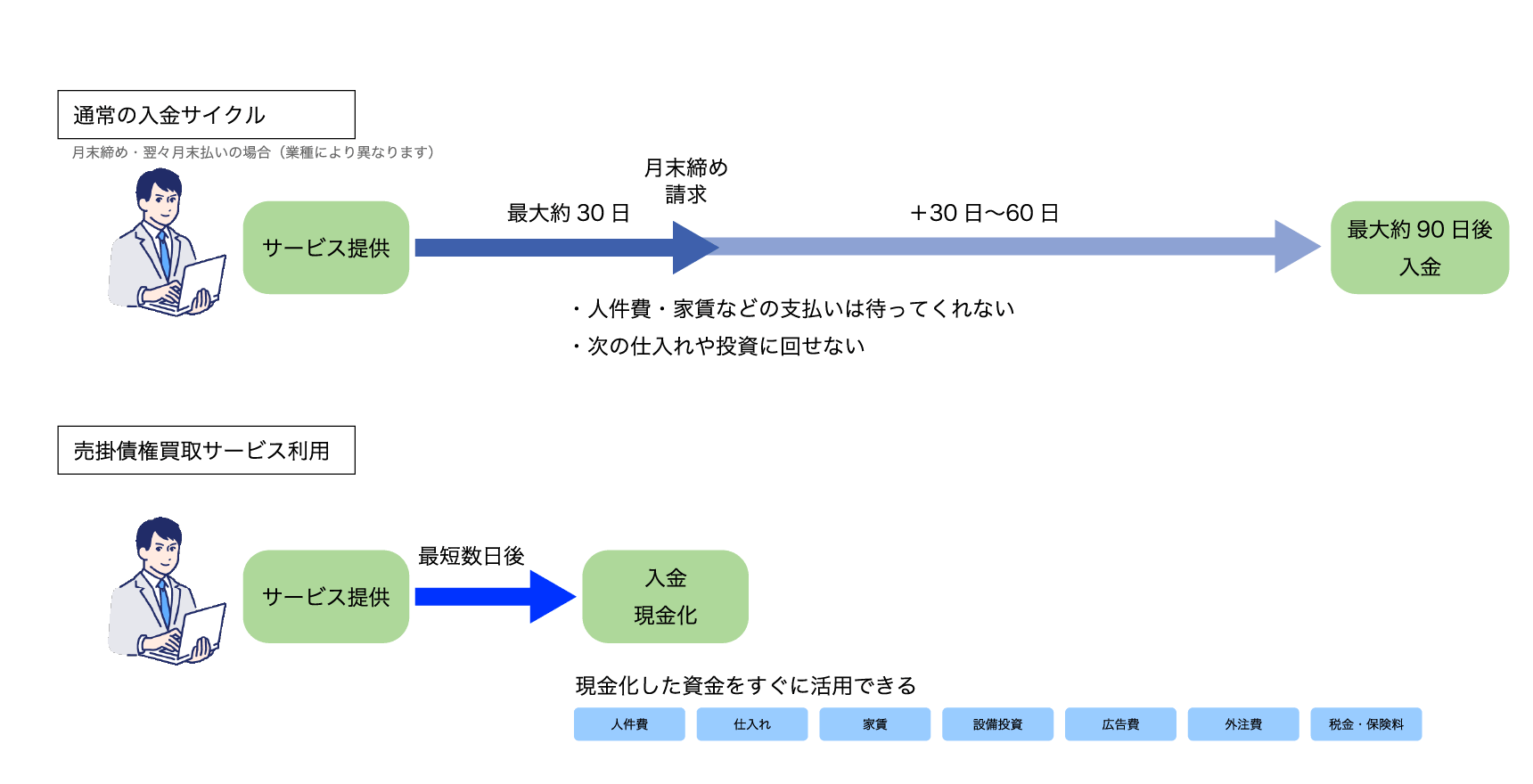

製造業や運送業など、大手企業の下請け・外注取引が多い業種では、月末締め翌々月末払いという支払いサイトは珍しくありません。月初にサービスや製品を納品しても、実際に入金されるまで最大約90日かかることになります。

平常時であれば、この90日のタイムラグも計算の上で乗り切れます。

しかし原油高のような外部環境の急変が起きると、話は変わります。

この三つが同時に起きると、売上がゼロになったわけでもないのに、支払いに必要な現金が底をつく「資金ショート」の危機が訪れます。

いわゆる黒字倒産のリスクです。

イラン情勢を受けて、こうした黒字倒産リスクは、すでに数字にも表れています。

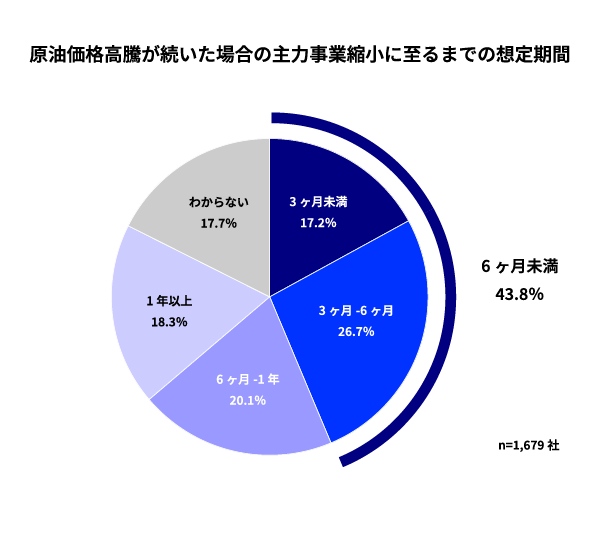

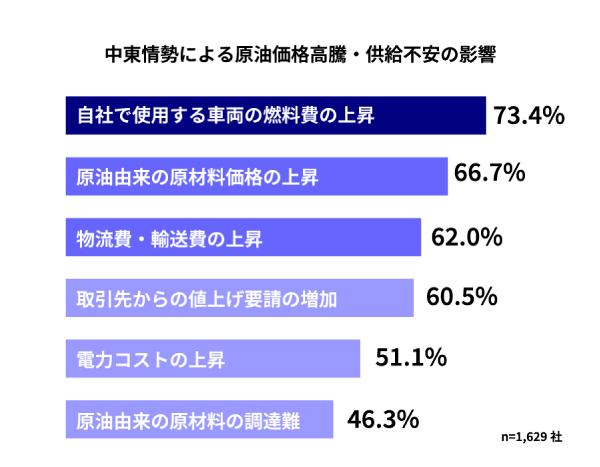

帝国データバンクの調査によれば、調査企業の43.8%が現状の原油高騰が半年続けば主力事業を縮小する可能性があると回答しています。

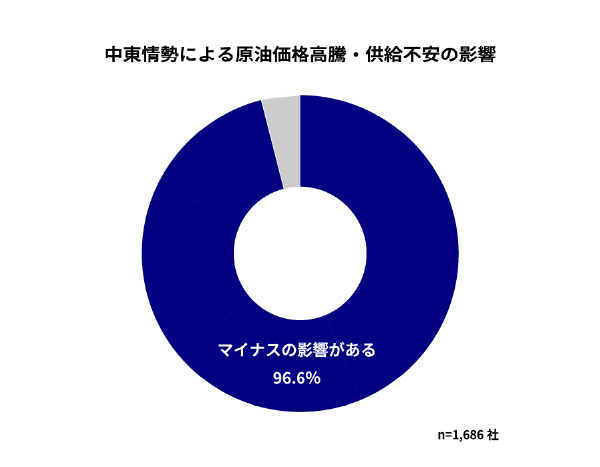

さらに96.6%とまさに9割以上の企業が、中東情勢の緊迫化が自社の企業経営に「マイナスの影響がある」と回答しています。

マイナス影響の内訳をみると、「自社で使用する車両の燃料費の上昇」(73.4%)が最多で、次いで「原油由来の原材料価格の上昇」(66.7%)、「物流費・輸送費の上昇」(62.0%)、「取引先からの値上げ要請の増加」(60.5%)と続きます。コスト増加の波が、エネルギーから原材料、輸送、そして取引先との関係にまで広く及んでいることがわかります。

「うちはまだ大丈夫」と思っていても、仕入れコストの上昇が利益率を蝕み、気づいた時には資金が回らなくなっていた——そんな事態は、決して他人事ではありません。

銀行融資は、こうした局面でこそ頼りにしたいのですが、皮肉なことに審査が通りにくくなるのもこういう時期です。

業績が落ち込んでいたり、仕入れコスト増で決算が厳しくなっていたりすると、「もう少し安定してから」と先送りにされることも少なくありません。

そこで注目されているのが、売掛債権買取サービスです。

売掛債権買取サービスは、取引先に対して発生している売掛金を買取会社に譲渡し、入金を待たずに即座に現金化する仕組みです。

融資と違い、返済義務がなく、バランスシートに借入金として計上されません。

企業の信用力よりも「売掛先の支払い能力」が重視されるため、業績が一時的に落ち込んでいる局面でも活用しやすいという特徴があります。

原油高による仕入れコスト増で先行資金が不足している時でも、すでに持っている売掛金を動かすことで、手元の資金を即座に補うことができます。

外部環境がどう変わろうと、売掛金さえあれば資金を循環させ続けることができる——これが売掛債権買取サービスの本質的な価値です。

REARTH TOKYO(リアース東京)では、原油高・資材不足といった外部環境の変化による資金繰りの悪化に直面している企業様に向けて、売掛債権買取サービスをご提供しています。

スピードと信頼を重視し、最短1日で1億円までの資金化も可能です。

「仕入れコストの上昇で先行資金が足りない」「入金サイクルのズレで現金が回らない」といったお悩みに、専門スタッフが丁寧にご対応します。はじめての方でも仕組みをわかりやすくご説明しますので、まずはお気軽にご相談ください。

イラン情勢による原油高騰は、エネルギーコストや原材料費の上昇を通じて、中小企業の資金繰りに確実に影響を与えています。

しかしこうした外部環境の変化は、今回が初めてではありませんし、これが最後でもないはずです。

大切なのは、環境が変わるたびに振り回されない「資金繰りの仕組み」を持つことです。

売掛債権買取サービスは、不測の事態でも手元の資金を動かし続けるための、現実的な選択肢のひとつです。

資金繰りに少しでも不安を感じたら、早めにREARTH TOKYO(リアース東京)へご相談ください。

「売上はしっかりある。なのに、なぜかお金が足りない」——そんな経験をお持ちの経営者は少なくないはずです。

事業を継続していれば、商品の販売やサービスの提供によって売掛金が積み上がっていきます。

しかし、その売掛金が実際に入金されるまでの間にも、人件費、仕入れ、家賃、設備投資、広告費、外注費、税金・保険料などといった支払いは容赦なく発生します。

この「入金と出金のタイムラグ」こそが、多くの中小企業・個人事業主が直面するキャッシュフロー悪化の根本原因です。

売上が好調なのに資金繰りに追われる——この矛盾を解消するための考え方と、具体的な手段についてご説明します。

貸借対照表の上では、売掛金は立派な「資産」です。

しかし、入金日まで動かせない資産は、現実の経営においてはただの「待ち状態」に過ぎません。

製造業や運送業など、また大手企業の下請け・外注取引では月末締め翌々月末払いという支払いサイトは珍しくありません。

その場合、月初にサービスを提供した場合、実際に入金されるまで最大約90日かかることになります。

その間にも固定費や運転資金は発生し続け、新たな仕事を受注すれば先行コストも膨らみます。

売上が増えれば増えるほどキャッシュが不足するという、成長期の企業が陥りやすい「資金繰りのジレンマ」はここから生まれます。

キャッシュフロー改善の本質は、この「資産の滞留」を解消し、資金を事業の中で絶えず循環させることにあります。

売掛債権買取サービスは、入金を待っている売掛金を買取会社に譲渡し、即座に現金化する仕組みです。

入金サイクルの構造的な問題を、外部の力を借りて解消できる点が大きな特徴です。

銀行融資のように返済計画を立てる必要がなく、あくまでも「すでに持っている資産を前倒しで現金化する」という発想のため、負債が増えることもありません。

キャッシュフローの改善に特化した、シンプルで合理的な手段といえます。

売掛金の入金を90日待つのと、5日で現金化するのとでは、同じ売上でも手元資金の動き方がまったく異なります。

資金の回転が速くなることで、次の仕入れや投資への対応力が高まり、事業のスピードそのものが上がります。

融資による資金調達は、将来の返済義務を生みます。

一方、売掛債権買取サービスは資産の換金であるため、借入金としてバランスシートに計上されません。

財務内容を健全に保ちながら、必要な時に必要な資金を確保できます。

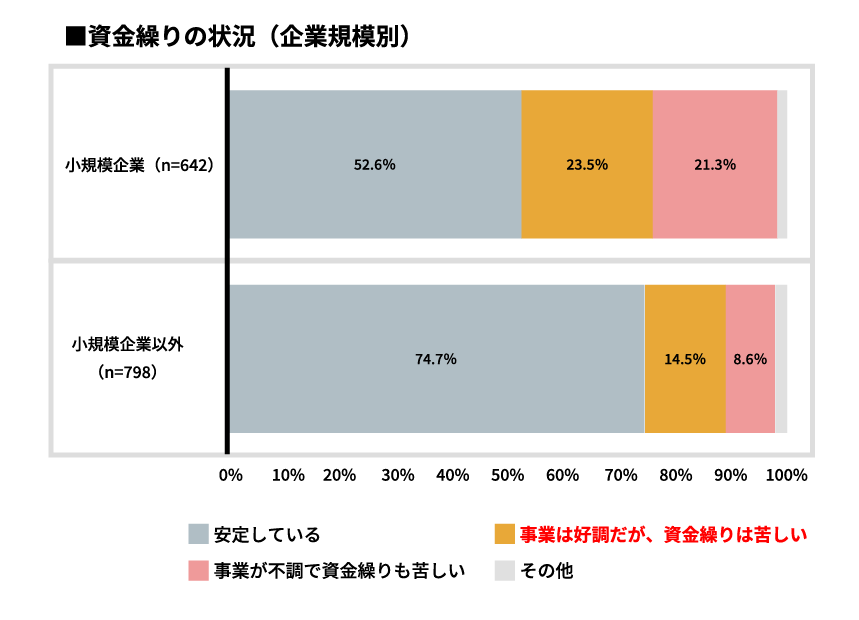

利益が出ているにもかかわらず、支払いに必要なキャッシュが底をついて倒産する——これが「黒字倒産」です。

実際、東京商工会議所が2024年に実施した調査によれば、「事業は好調だが資金繰りは苦しい」と回答した企業の割合は、小規模企業で23.5%にのぼります。

小規模企業以外の14.5%と比較するとその差は歴然です。

規模が小さくなるほど、この割合が高くなる傾向は、小規模企業ほど黒字倒産のリスクにさらされやすいことを示しています。

これは決して他人事ではありません。

売掛債権買取サービスを活用することで、帳簿上の利益と手元現金のギャップを埋め、最悪の事態を未然に防ぐことができます。

REARTH TOKYO(リアース東京)では、キャッシュフローの改善を検討されているあらゆる業種の企業様に向けて、売掛債権買取サービスをご提供しています。

スピードと信頼を重視し、最短1日で1億円までの資金化も可能です。

「支払いのタイミングがずれて資金が足りない」「売上はあるのに現金が動かない」といったお悩みに、専門スタッフが丁寧にご対応します。

はじめての方でも仕組みをわかりやすくご説明しますので、まずはお気軽にご相談ください。

売掛金は「ある」のに使えない——この状態を放置することが、資金繰り悪化の最大の原因です。

キャッシュフロー改善の第一歩は、滞留している資産を「動く資金」に変える発想の転換にあります。

売掛債権買取サービスは、その転換を即座に実現できる現実的な手段です。

資金繰りに少しでも不安を感じたら、早めにREARTH TOKYO(リアース東京)へご相談ください。

中小企業様の経営相談を受けていると、

「PLでは利益が出ているのに、なぜかお金が残らない」

という声を数多く耳にします。

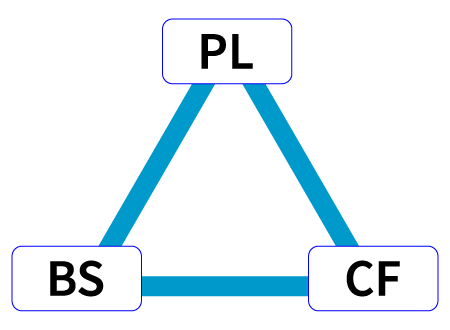

その答えは、財務三表の”つながり”にあります。

Vol.1では、財務三表(PL・BS・CF)が”経営の循環”を示す三角形であり、1枚だけでは正しい判断ができないという原則をお伝えしました。

Vol.2の今回は、実際の数値を使いながら

「三表がどのようにつながり、どこで資金繰りが悪化しやすいのか」

を具体的に読み解いていきます。

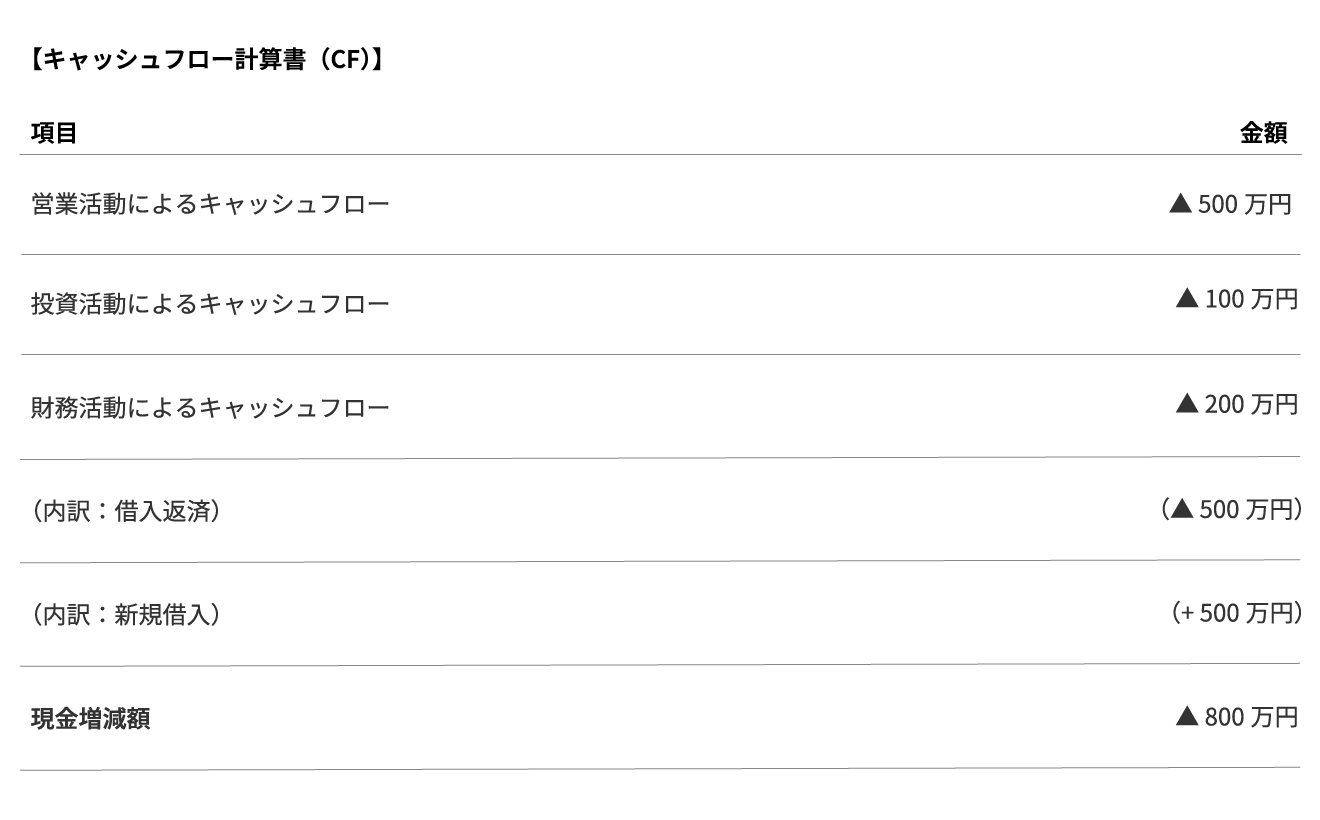

ここでは、従業員15名ほどの製造業A社を例に、「売上が伸びているのに現金が減る」典型ケースを見ていきます。

→ A社は利益が増え、数字だけ見れば順調に成長しているように見える。

→ 現金は減ったが、売掛金と在庫は増えている。

→ 営業活動によるキャッシュフローがマイナス利益は出ているのに営業CFはマイナス…

この「ズレ」が、資金繰り悪化の大きな要因です。

A社のPLでは、売上が3,000万円増加し、営業利益も前年より増えています。経営者がPLだけを見た場合、おそらくこう感じるでしょう。

「売上が伸びた。利益も出ている。順調だ」

しかし、PLには「現金が入ったかどうか」は書かれていません。

PLの売上は、「請求した金額(売掛金)」も計上されるため、現金収入とは切り離されているのです。

A社では売上が増えた分、売掛金が800万円増加しています。

これは言い換えると、“売上の伸び=お金が増えた”ではなく、”未回収の請求が増えただけ”ということです。

結果として、売上の成長とは裏腹に、現金残高が800万円も減ってしまったわけです。

A社では在庫も600万円増加しています。

在庫は資産としてBSに計上されますが、仕入や製造に現金が出ていっているため、実際にはキャッシュフローを悪化させます。売上増加を見越して在庫を積むことはよくあります。

しかし、

という構造は避けられません。

特に、中小企業では増えた在庫=売れる保証がないため、資金繰り悪化の主要因になりやすいポイントです。

A社は短期借入金の返済で年間500万円を支払っています。

借入金の返済はPL上は費用にならないため、利益には影響しません。

しかし現金は確実に出ていきます。

PLは黒字

でも

CFは赤字

という企業に非常に多い原因がこれです。利益と資金繰りは、まったく別の動きをする。ここが三表を理解するうえで、非常に重要な視点になります。

ここまでのA社の動きを整理すると、単独で見れば問題なさそうな各指標が、実は深刻な資金繰り悪化を引き起こしていることがわかります。

PLだけでは「順調な成長」に見えた経営も、BSとCFを加えて見ることで、売上成長を追いかけすぎて運転資金が不足しているという本質的な問題が明らかになります。

これが、「財務三表をつなげて読む」ことの本当の意味です。

リアース東京が日々の相談で感じるのは、多くの中小企業では「利益が出れば大丈夫」と考えがちな点です。

しかし実際には、改善すべきポイントはPL以外に隠れています。

これらはすべて、「PL → BS → CF」のつながりを前提にした分析があってこそ見えてくる改善策です。

A社のように、

という状況は、中小企業では珍しいことではありません。

リアース東京が現場で感じるのは、資金繰り悪化の原因の多くが「利益不足」ではなく、「財務のつながりが見えていないこと」だということです。

売掛金が増えて資金繰りが悪化する局面では、売掛債権買取サービスは即効性のある解決策です。

ただし、私たちが強調したいのは、こうしたサービスは「緊急時の資金確保手段」であり、根本的な財務体質の改善は財務三表の理解から始まるということです。

資金繰りの改善と、企業の持続的成長のためには、

この三位一体の視点が欠かせません。

Vol.2では、三表のつながりを実例で解説しました。

今回のケーススタディを通じて、

というポイントを理解していただけたのではないでしょうか。

次回の Vol.3 では、「経営判断に活かすための”財務データの読み方改革”」と題して、

など、実務で使える視点をお伝えします。

財務三表は「別々の書類」ではなく、”経営の流れを立体的に映し出す装置”です。

PLだけ見て判断する経営から、PL・BS・CFを連動させて考える経営へ。数字を”動かす”経営ができる企業は、環境変化に強く、成長スピードも違います。

次回もぜひご覧ください。

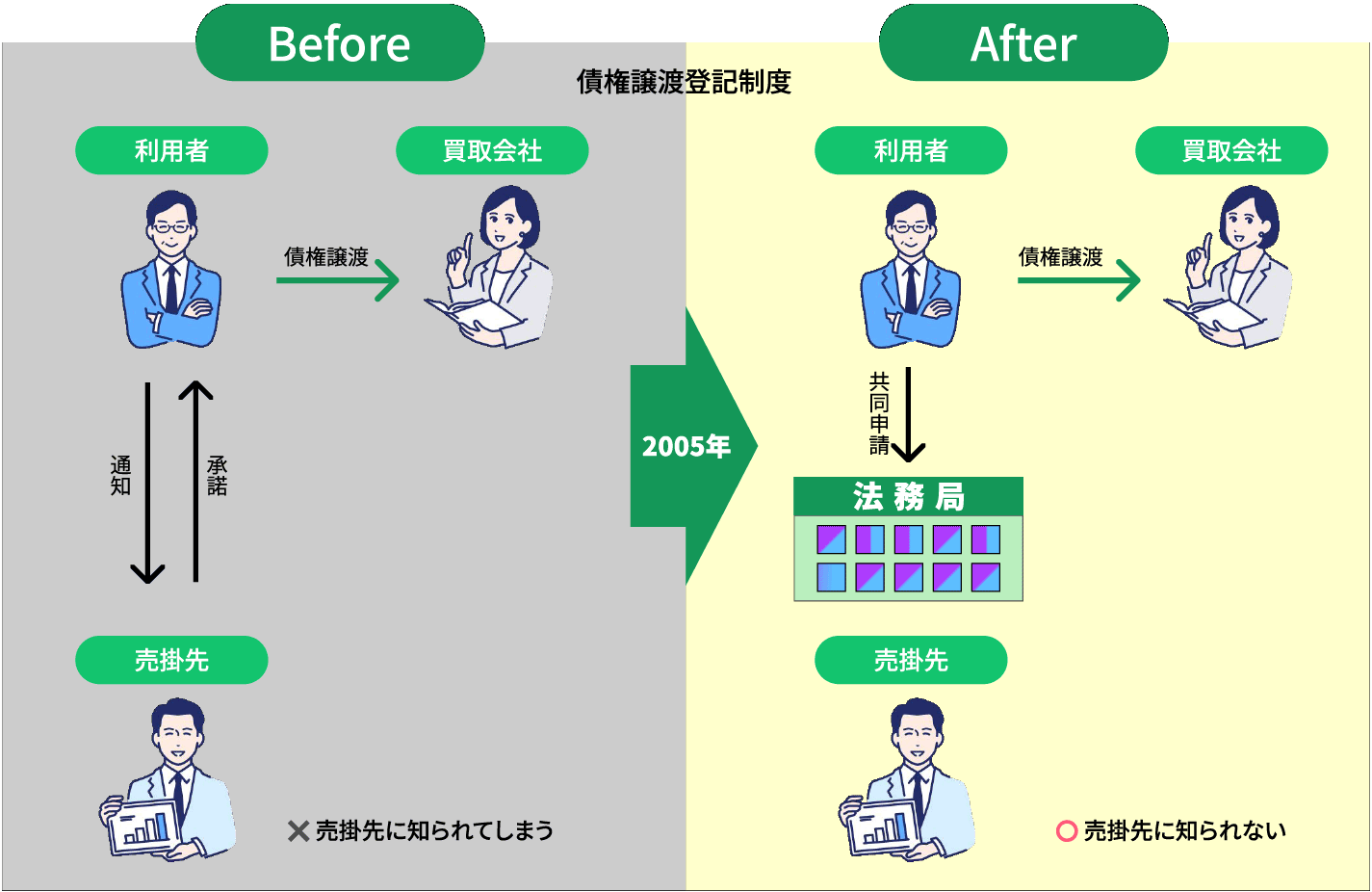

企業間取引において、売掛金の入金を待たずに資金を確保する手段として、売掛債権買取サービスが注目されています。しかし、「法的な手続きが複雑なのでは?」「取引先に知られてしまうのでは?」といった不安から、利用をためらう経営者の方も少なくありません。

実は、2005年に整備された「債権譲渡登記制度」により、売掛債権買取サービスは以前よりも格段に利用しやすくなりました。本記事では、この制度の仕組みと、利用時に知っておくべきポイントをわかりやすく解説します。

売掛債権買取サービスを利用する際、最も重要なのが「第三者対抗要件」です。これは、「この債権は正式に譲渡されたものです」と第三者に主張できる法的な根拠のことを指します。

2005年以前、民法では債権譲渡の対抗要件として以下の2つの方法しか認められていませんでした。

民法第467条は、債権を譲渡した場合には、その債権の譲受人が債務者に対して自分が債権者であることを主張するためには、譲渡人から債務者に対して債権譲渡の事実を通知するか、債務者の承諾を得なければならないこととしています。

(出典:法務省「第1債権譲渡登記制度とは?」)

https://www.moj.go.jp/MINJI/saikenjouto-01.html

こうした状況を改善するため、2005年10月に「債権譲渡の対抗要件に関する民法の特例等に関する法律の一部を改正する法律」が施行されました。この法改正により創設されたのが「債権譲渡登記制度」です。

債権譲渡登記制度は、法人がする金銭債権の譲渡や金銭債権を目的とする質権の設定について、簡便に債務者以外の第三者に対する対抗要件を備えるための制度です。

(出典:法務省「第1債権譲渡登記制度とは?」)

https://www.moj.go.jp/MINJI/saikenjouto-01.html

つまり、法務局に登記を行うことで、売掛先企業への通知や承諾を得ることなく、第三者対抗要件を満たすことができるようになったのです。

債権譲渡登記制度では、東京法務局に設置された「債権譲渡登記ファイル」に以下の情報が記録されます。

登記の効力は5年間有効で、必要に応じて更新することができます。

債権譲渡登記ファイルに記録することにより、当該債権の債務者以外の第三者について、民法第467条の規定による確定日付のある証書による通知があったものとみなされ、第三者対抗要件が具備されます。

(出典:法務省「第1債権譲渡登記制度とは?」)

https://www.moj.go.jp/MINJI/saikenjouto-01.html

最大のメリットは、売掛先企業に知られることなく売掛債権を資金化できる点です。取引関係に影響を与えず、必要なタイミングで柔軟に資金を確保できるようになりました。

登記により債権譲渡が公示されるため、同じ債権が複数の相手に譲渡される「二重譲渡」のリスクを防ぐことができます。買取会社にとっても安心して取引ができる環境が整いました。

従来の方法では、売掛先企業ごとに通知や承諾を得る必要がありましたが、登記であれば一括して複数の債権を対象にすることも可能です。

この制度により、中小企業にとって売掛債権買取サービスがより身近な資金調達手段となりました。中小企業庁も「売掛債権の利活用促進」の一環として、この制度を推進しています。

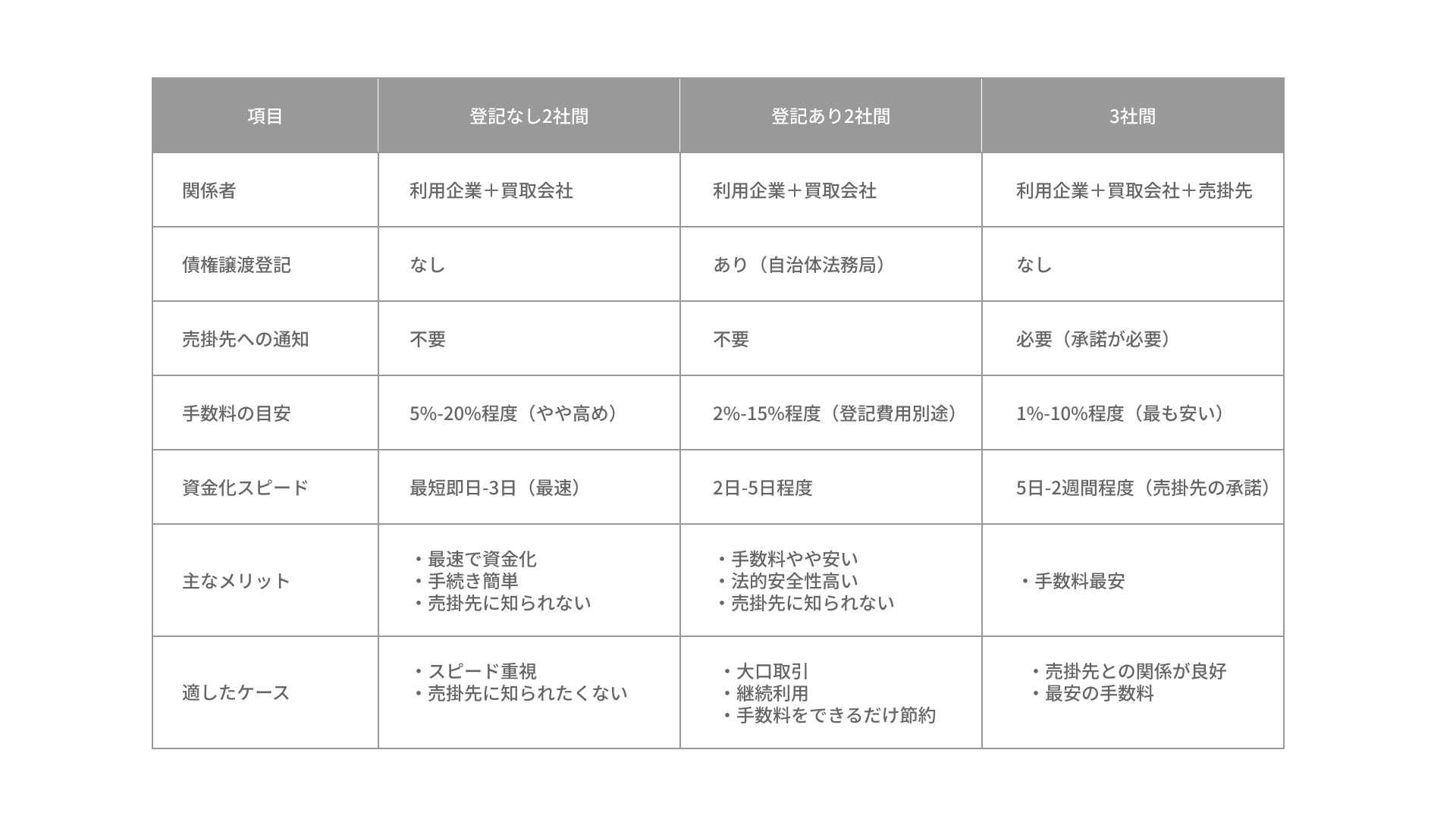

売掛債権買取サービスを利用する際、債権譲渡登記は必須ではありません。利用者の状況やニーズに応じて、以下の3つの選択肢から選ぶことができます。

多くの場合、登記なしの2社間取引で問題ありませんが、以下のようなケースでは登記が求められることがあります。

登記の有無については、買取会社と相談しながら決定することができます。

債権譲渡登記は、譲渡された債権が真実に存在することや真実に譲渡がされたことまでを公示・証明するものではありません。

(出典:法務省 債権譲渡登記制度のご案内)

https://www.moj.go.jp/content/001356471.pdf

債権譲渡登記制度は、売掛債権買取サービスを利用する企業にとって「手続きを増やした」のではなく、「選択肢を増やした」制度です。

登記をすることもできるし、しなくても利用できる。この柔軟性こそが、2005年以降、売掛債権買取サービスが中小企業の資金調達手段として急速に普及した理由の一つです。

実際、中小企業庁を中心に国を挙げて売掛債権の利活用が推進されており、今後もさらに利用しやすい環境が整っていくことが期待されます。

REARTH TOKYO(リアース東京)では、お客様の状況に応じて最適な売掛債権買取サービスをご提案しています。登記が必要かどうか、どのような手続きが最適かといった判断も、担当者がお客様の状況を踏まえて適切に行いますので、複雑な手続きについて悩む必要はなく、丁寧に対応いたします。

「法的な手続きが不安」「どの方法が自社に合っているかわからない」といったご相談も、お気軽にお問い合わせください。スピーディーかつ誠実に、あなたの事業を支える最適なプランをご提案いたします。

※本記事の内容は2026年1月時点の情報に基づいています。法令や制度は改正される可能性がありますので、実際のご利用時には最新の情報をご確認ください。

企業経営には、順調な時期と苦しい時期があります。

売上の減少やコストの増加、取引先の変化、資金繰りの圧迫……

誰もが一度は「経営を立て直したい」と思う瞬間に直面します。

しかし、再建のチャンスがあっても、その一歩を踏み出せない経営者が少なくありません。

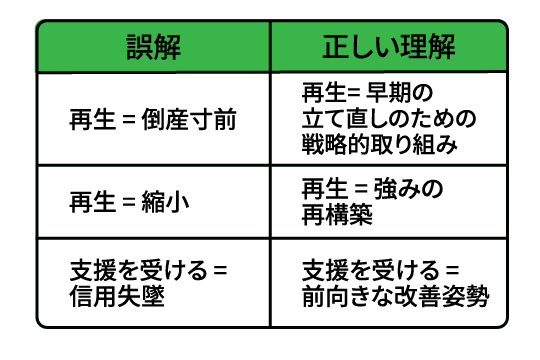

その背景には、「事業再生=ネガティブなもの」という誤解が根強く存在しています。

本記事では、中小企業が陥りやすい3つの誤解を取り上げ、それぞれの本当の意味を整理していきます。

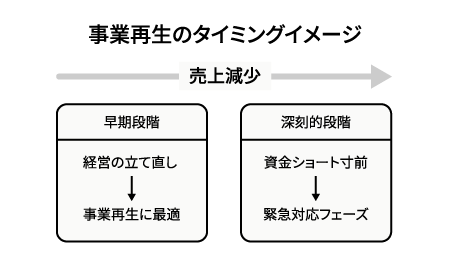

まず最も多い誤解が、「再生=倒産寸前」というイメージです。

確かに、資金繰りが限界を迎えてから相談に訪れるケースは多いです。

しかし、実際の事業再生とは「再出発」のための戦略的取り組みです。

決して企業経営の末期状態だけに当てはまる言葉ではありません。

むしろ、早期段階での事業再生こそ、成功に導く最短ルートと言えるでしょう。

2022年3月に全国銀行協会を事務局とする「中小企業の事業再生等に関する研究会」が策定した

「中小企業の事業再生等に関するガイドライン」(一般社団法人 全国銀行協会ウェブサイト)では、事業再生について以下のように定義されています。

中小企業者の「平時」「有事」「事業再生計画成立後のフォローアップ」の各段階において、中小企業者と金融機関それぞれが果たすべき役割を明確化し、継続的かつ良好な信頼関係の構築・強化を図る。

(出典:「中小企業の事業再生等に関するガイドライン」令和4年3月策定、令和6年1月一部改定)

「平時」においても必要な取り組みであると明確に言及されています。

つまり、再生は「終わり」ではなく「始まり」なのです。

本来の事業再生とは、売上減少や借入依存など経営バランスが崩れ始めた段階で、早めに取り組むものです。

早期に現状を把握し、外部の専門家や金融支援制度を活用すれば、倒産前に立て直せる可能性は十分にあります。

次に多い誤解は、「再生=人員削減・事業縮小」だという考え方です。

確かに、赤字部門の整理やコスト削減は再生の一環ですが、それがすべてではありません。

本質的な再生とは、“本業の磨き直し”と“収益構造の再設計”です。

前述の「中小企業の事業再生等に関するガイドライン」でも、有事における中小企業者の対応として「本源的な収益力の回復(本来の業務・収益構造=商品やサービスの提供によって業績・収益を上げていくこと)」の重要性が明記されています。

事業再生には様々な手法がある。金融支援はそのオプションの一つであり、有事においては、本源的な収益力の回復が重要である。事業再生を進めるにあたっては、中小企業者が自律的・持続的な成長に向け、本源的な収益力の回復に取り組むことが必要である。

(出典:「中小企業の事業再生等に関するガイドライン」第二部 2.(1)②)

たとえば、固定費の削減と並行して、利益率の高いサービスに集中する、取引条件を見直す、販売チャネルを再構築する、など……

こうした取り組みが、結果的に人や組織の力を最大化します。

再生とは、削ることではなく、「強みを再発見し、再び育てる」プロセスなのです。

三つ目の誤解は、「再生支援や売掛債権買取サービスを使うと、金融機関の信用を失うのではないか」という不安です。

しかし実際には、政府は事業再生支援を積極的に推進しています。2024年3月には経済産業省・金融庁・財務省が連携して

「再生支援の総合的対策」(経済産業省ウェブサイト)を策定し、金融機関に対して中小企業者の経営改善・事業再生支援を一層促すよう要請しています。

全国各地の商工会議所等が金融機関・民間専門家・各種支援機関と連携し、「地域全体での収益力改善・経営改善・事業再生・再チャレンジの最大化」を追求するために設置された中小企業の活性化を支援する「中小企業活性化協議会」への相談件数は年々増加傾向にあり、2024年度は過去最高を記録しており、事業再生支援ニーズの高まりが見受けられます。

経営再建の過程では、一時的に資金がショートすることもあります。

重要なのは資金が底を突く前に、売掛債権買取サービスによる迅速な資金化や中小企業活性化協議会によるリスケジュール対応などの制度利用を通して「状況に応じた適切な手段」を選択することです。

今は再生に取り組む姿勢自体が「責任ある経営判断」として評価される時代になっています。

「早い段階での相談が、再生の成否を分ける」

信用を守るためにこそ、早期の行動が欠かせません。

中小企業活性化協議会の窓口相談後のアンケート(中小企業庁ウェブサイト)では、「もっと早く相談すればよかった」「もっと早く知りたかった」という声が多数寄せられています。

一般的に、有事への移行の初期段階であるほうが、金融機関が提供できるソリューションが多く、中小企業者が取り得る選択肢の幅も広いとされています。早い段階で専門家や支援機関に相談することで、より多くの選択肢の中から最適な対策を選ぶことができるのです。

事業再生という言葉には、かつて「延命」「立て直し」といった後ろ向きな印象がありました。

しかし現在では、「事業の転換」「新しい成長軸の再構築」という前向きな意味へと変わりつつあります。

経営環境の変化が激しい今、再生は決して特別なことではありません。むしろ、「変化に適応し続ける」企業こそが、真に強い会社といえます。

再建に向けた第一歩は、現状を直視すること。

そして、誤解を恐れず、専門家や支援機関に早めに相談することです。

経営再建を阻む3つの誤解をまとめると

これらを正しく理解すれば、事業再生は「恐れるもの」ではなく「再出発のチャンス」として捉えられるはずです。

リアース東京では、売掛債権買取サービスをはじめとする資金繰り支援を通じて、企業が“再生の第一歩”を踏み出すお手伝いをしています。

経営の悩みや不安を抱えたときこそ、信頼できるパートナーにご相談ください。

立ち止まるのではなく、再び歩き出すために。

中小企業の経営者にとって「数字」は苦手意識のある分野かもしれません。

決算書を税理士に任せきりにして、「利益が出ているのに資金が足りない」と感じたことがある方も多いでしょう。

その原因の多くは、“財務三表のつながり”を正しく理解していないことにあります。

企業の経営を映す鏡となる3つの書類が「財務三表」です。

どれも重要な書類ですが、1枚だけ見ても全体像はわかりません。利益が出ていても現金が減っている企業は、PL上の数字だけで経営を判断しているケースがほとんどです。特に中小企業にとってキャッシュフロー計算書の作成は法的義務ではありませんが、現金の流れを可視化することは経営の安定に不可欠と言えるでしょう。

財務三表の本質は、それぞれが有機的に結びついているという点にあります。

たとえば、売上が増えればPLの利益は増えますが、その裏で「売掛金」が増え、BS上の資産として残ります。しかし回収が遅れれば、CF上では現金が減ることになります。

このように、PLで利益が出ても、BSとCFの視点を合わせて見ないと資金繰りは悪化するのです。

逆に、在庫圧縮、固定資産を売却するとBSの資産が減少し、CFで現金増加につながります。

つまり、PL・BS・CFはそれぞれ独立した帳票ではなく、「経営の循環」を表すトライアングルなのです。

「利益は出ているのに、なぜか現金がない」

この矛盾に気づけない経営者は、資金ショートのリスクを抱えたまま経営を続けることになります。

財務三表は、それぞれの表が独立した情報を示すだけでなく、相互に関連し合うことで、経営状態の真実が浮かび上がってきます。

たとえば、損益計算書で利益が出ていても、貸借対照表で売掛金が膨らみ、キャッシュフロー計算書で現金が減少していれば、それは資金繰り悪化のサインです。

財務三表を単なる「税務申告のための資料」ではなく「経営の道具」として統合的に分析することは、会計実務において「経営の全体像を把握する基本」とされます。

この習慣がある企業は経営リスクの早期発見につながり、経営の安定化や持続的成長を実現しやすくなります。

特に経営判断の場面では、次のような効果が現れます。

実際、中小企業庁の「中小企業白書(2021年版・第2部第1章)」では、財務指標を定期的に計算・把握している企業ほど、財務の安全性や収益性が高い傾向にあることが示されています。

数字が見えるようになると、「今何をすべきか」「どこを改善すべきか」が明確になります。

リアース東京では日々、資金繰りに課題を抱える多くの中小企業の方々から相談をいただきます。

その中で感じるのは、資金ショートの直接的な原因が「利益不足」ではなく、財務の“見え方”の欠如であるケースが多いということです。

売掛金が膨らみ、資金繰りが一時的に苦しくなる。

この段階でファクタリングを活用すれば、当面のキャッシュフローを改善できます。

しかし、それは“対症療法”にすぎません。

根本的な改善には、

この3点を常に関連づけて考える意識が欠かせません。

今回のVol.1では、「財務三表をつなげて見る」重要性を俯瞰的にお伝えしました。

次回Vol.2では、実際の数字を使って

「PLで利益が出ているのにCFがマイナスの理由」

「BSを見て改善ポイントを見抜く方法」

など、実例ベースで“つながり”を読み解いていきます。

「経営を“数字で動かす力”を身につける第一歩として、ぜひ次回もご覧ください。

創業したばかりの企業にとって、最も大きな課題のひとつが「資金繰り」です。事業計画が順調に進んでいても、銀行融資を受けにくい時期が続くことがあります。特に創業間もない時期は、実績がまだ十分でなく、金融機関からの信用が得にくいケースも少なくありません。

しかし、商品やサービスの提供を続ける限り、売掛金は発生します。問題は、その売掛金が入金されるまでの“タイムラグ”です。人件費や仕入れ、家賃などの支払いは待ってくれません。入金までの間に一時的な資金不足、いわゆる「資金ショート」が起こる可能性もあります。

そんなとき、迅速かつ柔軟に資金を確保できる手段のひとつが「売掛債権買取サービス」です。

売掛債権買取サービスとは、取引先に請求済みの売掛金を、専門の買取会社が買い取る仕組みです。

企業は売掛金の入金を待つことなく、即座に現金を受け取ることができます。

創業期は、事業が軌道に乗るまでの間、資金の流れに不安定さが生じやすい時期です。

設備投資や新規取引の開始などで出費がかさみ、利益が安定するまでの“つなぎ”をどう乗り切るかが大きな課題となります。

銀行融資の場合、審査期間や提出書類の多さ、そして何より実績の乏しさが障壁となることもあります。

一方、売掛債権買取サービスでは、企業の信用力よりも「売掛先の支払い能力」が重視されます。

つまり、創業間もない企業でも、取引先がしっかりとした法人であれば、資金化が可能となるのです。

この仕組みは、資金繰りを安定させながら、事業の成長を加速させたい創業企業にとって、大きな助けとなります。

3社間ファクタリングは、2社間ファクタリングと異なり、依頼者、ファクタリング会社、売掛先企業の全てが合意した上で取引が行われます。一般的に3社間ファクタリングは、2社間ファクタリングよりも手数料が安くなるメリットがあります。手数料が安くなる理由としては、2社間ファクタリングに比べると、ファクタリング会社の回収リスクが低くなることが挙げられます。銀行融資のように長い審査期間を必要とせず、最短で即日~数日以内に資金化できるケースもあります。

融資とは異なり、バランスシート上に“借入金”が増えることはありません。

そのため、将来の融資審査に悪影響を与える心配がありません。

売掛先企業への通知が不要な「2社間取引」の仕組みを選択すれば、取引先に知られることなく利用できます。

取引関係に影響を与えず、資金繰りを改善できます。

REARTH TOKYO(リアース東京)では、創業初期の企業様をはじめ、あらゆる業種の資金ニーズに対応した売掛債権買取サービスをご提供しています。

スピードと信頼を重視し、最短1日で1億円までの資金化も可能です。

「急な支払いに対応したい」「入金までの期間を短縮したい」などのご要望に、専門スタッフが丁寧にご案内します。

はじめての方でも安心してご利用いただけるよう、手続きや仕組みをわかりやすくご説明いたします。

創業期は、どんな企業にとっても資金の動きが不安定になりやすい時期です。

そんなときこそ、柔軟に使える資金調達の選択肢を持つことが重要です。

売掛債権買取サービスは、事業の継続と成長を支える現実的な手段のひとつとして、多くの企業に選ばれています。

資金繰りに不安を感じたら、まずはREARTH TOKYO(リアース東京)へご相談ください。

スピーディーかつ誠実に、あなたの事業を支える最適なプランをご提案いたします。

売掛金を素早く現金化したい場合は、売掛債権買取サービス(ファクタリング)をご利用をおすすめします。ファクタリングには大きく分けて、2社間ファクタリングと3社間ファクタリングなどの種類があります。

こちらでは、2社間ファクタリングと3社間ファクタリングのメリット・特徴を紹介します。また、ファクタリングは対象とする債権の種類によっても分類できますので、そちらも解説します。

ファクタリングでは、依頼者、ファクタリング会社、売掛先企業の3つが関係者として登場します。

2社間ファクタリングではこれらのうち、依頼者とファクタリング会社のみがファクタリングのやり取りを行い、売掛先の企業には通知をしません。依頼者とファクタリング会社だけで取引が進むため、素早く現金化をしたいのであれば適した方法といえます。

また、2社間ファクタリングは、売掛先に通知をしないため、取引先との信頼関係をこれまで通り保ちやすいメリットがあります。ファクタリングの事実が知られてしまうと、「資金繰りに苦労しているのでは?」と取引先に疑われてしまい関係が悪くなる可能性もあるためです。

3社間ファクタリングは、2社間ファクタリングと異なり、依頼者、ファクタリング会社、売掛先企業の全てが合意した上で取引が行われます。一般的に3社間ファクタリングは、2社間ファクタリングよりも手数料が安くなるメリットがあります。手数料が安くなる理由としては、2社間ファクタリングに比べると、ファクタリング会社の回収リスクが低くなることが挙げられます。

2社間ファクタリングでは、売掛金を一旦ファクタリング会社が買い取ります。そして、売掛先企業から通常通り依頼者が売掛金を回収し、それをファクタリング会社に支払うことで一連の取引が完了となる仕組みです。

一方、3社間ファクタリングは、依頼者との契約、買取金の支払いが済んだ後は、ファクタリング会社と売掛先(取引先)企業との取引となります。回収リスクが低い分、手数料が安い3社間ファクタリングは、手数料を抑えたい方に適したファクタリング方法といえるでしょう。

ファクタリングは、どのような債権を対象とするかによって分類をすることができます。こちらでは、2つのファクタリングのタイプについてご紹介します。

診療報酬債権を対象に実施されるファクタリングです。診療報酬をファクタリングが買い取ることで現金化できるファクタリング契約であり、病院やクリニックが利用します。社保・国保など、公共の団体を相手とするファクタリングで、3社間ファクタリングの仕組みを用いて取引が行われます。

REARTH TOKYO(リアース東京)は、2社間ファクタリング・3社間ファクタリングのみならず、診療報酬関連のファクタリングにも対応可能です。利用をお考えでしたら、お気軽にご相談ください。

輸出債権がこのファクタリングの対象です。日本国内の企業が、海外の輸出先企業から支払ってもらう代金の回収を確実のものとするために、ファクタリング会社に依頼をします。この際、依頼するファクタリング会社は日本の企業ではなく、海外のファクタリング会社です。国際ファクタリングは、3社間ファクタリングの仕組みで取引が行われます。

こちらでは、2社間ファクタリングと3社間ファクタリングのメリットと特徴、債権別ファクタリングについて解説しました。売掛金の現金化をご希望の方は、ぜひREARTH TOKYO(リアース東京)にご相談ください。

最短1日で1億円まで現金化可能ですので、売掛金の回収にお困りでしたらスピーディーにお役に立てる当社の売掛債権買取サービスをお試しください。ファクタリングを初めて利用する場合、聞き慣れない言葉がたくさん登場し、戸惑うこともあるでしょう。

スタッフが丁寧にご説明しますので、お気軽にご連絡ください。

日本の企業間で行われる取引では、掛け取引を用いることが多いと思いです。スムーズなやり取りをする上で、掛け取引はメリットの大きい方法といえます。しかし、売掛金の回収が遅れる時もあるため、「どうすれば良いだろう」と頭を悩ませる経営者様もいらっしゃるでしょう。そのような悩みがある場合は、売掛債権買取サービス(ファクタリング)を利用するのも一つの解決方法です。

ファクタリングを用いれば、売掛金を現金化することができます。こちらでは、ファクタリングの仕組みと流れ・審査基準について解説します。

ファクタリングは、売掛金(売掛債権)を第三者が買い取る取引のことを指します。売掛金の回収に困っている場合は、ファクタリングを利用することで、未回収の売掛金を現金化することができます。ファクタリングには、2社間ファクタリングと3社間ファクタリングがあり、それぞれ流れが異なります。

サービスの提供、もしくは商品を販売することで、取引先との間に売掛金が生じます。

ファクタリングの依頼を受けたファクタリング会社は、債権の内容を調査します。

ファクタリング会社からファクタリング取引の内容を聞き、ご納得いただけたら、ファクタリング契約を結ぶ流れとなります。

ファクタリング会社が依頼者に買取代金を支払います。

期日通り売掛金が売掛先企業から支払われます。その後、ファクタリング会社へ手数料を支払えば完了となります。

依頼者が保有している債権を、ファクタリング会社に譲渡します。

売掛先の企業に、債権が譲渡されたことを通知し、同意を得ます。

2社間ファクタリングと異なり、売掛先の企業が売掛金を、ファクタリング会社に直接支払います。

ファクタリング会社は、様々なことを審査した上でご依頼を受けるようにしています。こちらでは、一般にファクタリングの審査をする際に重視していることをご紹介します。

ファクタリング会社にとって、買取代金の回収が行えないことは避けなければならないリスクです。売掛先の企業が万が一倒産によって、売掛金を支払うことができない状況になれば、回収は難しいでしょう。

そのため、ファクタリングのご依頼を受けた際は、売掛先の信用力を詳しく調べる必要があります。売掛先の企業が安定して売り上げがある場合は、ファクタリング会社からすれば安心できます。しかし、そうでない場合は、審査が厳しくなってしまいますので、その点はご了承ください。

ファクタリング会社にとって、買取代金の回収が行えないことは避けなければならないリスクです。売掛先の企業が万が一倒産によって、売掛金を支払うことができない状況になれば、回収は難しいでしょう。

しかし、ファクタリングは、人間同士が行う取引であり、信頼関係があって初めて成立します。

世の中には残念ながら、実在しない売掛金をねつ造し、ファクタリング会社に売却するという悪質なケースも稀に見受けられます。そのため、売掛金の存在を証明する書類があるのか、売掛先と継続して取引をしているのかなど、様々なことを確認しなければなりません。

-->