0120-227-272

【10:00~22:00土日祝日を除く】

お問い合わせ

0120-227-272

0120-227-272

【10:00~22:00土日祝日を除く】

0120-227-272

2023年10月に始まったインボイス制度(適格請求書等保存方式)から、間もなく3年が経ちます。

「もう制度には慣れた」と感じている経営者の方も多いかもしれませんが、本当の影響は2026年10月から本格化します。

これまで中小事業者の負担を和らげてきた経過措置や特例が、相次いで終了・縮小する時期に入るためです。

「知らなかった」では済まされない変化が迫っています。

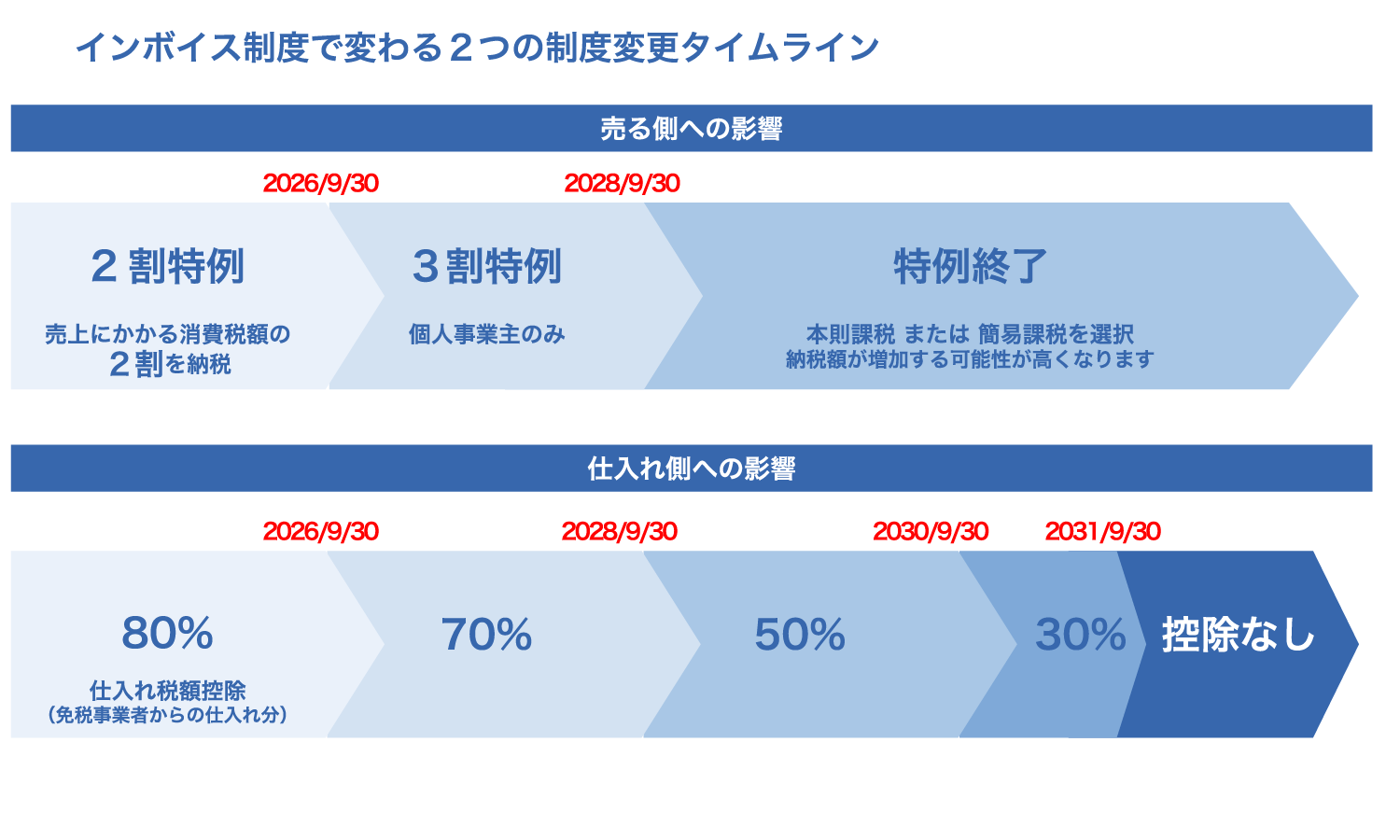

2026年10月を境に変わる制度は、大きく2つあります。

インボイス制度を機に免税事業者から課税事業者へ転換した事業者向けに、消費税の納税額を売上にかかる消費税額の2割に抑えられる「2割特例」という軽減措置が設けられていました。

この特例は2026年9月30日で終了します。

国税庁の公表によれば、2割特例の適用対象は「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」とされており、当初から期限付きの措置でした。

終了後は、個人事業主のみを対象とした2年間限定の「3割特例」(売上税額の3割を納税)への移行が予定されています。

一方、法人にはこの軽減措置はなく、本則課税または簡易課税のいずれかを選択する必要があります。

また、簡易課税を選ぶ場合は事前の届出が必要となるため、早めの判断が求められます。

免税事業者からの仕入れについては、本来は仕入税額控除が認められませんが、急激な負担増を避けるための経過措置が設けられています。

当初の予定では、2026年10月から控除割合が80%から一気に50%へ引き下げられる予定でした。

しかし、事業者の負担を考慮し、2026年の制度改正でスケジュールが緩和されました。

最新の制度では、控除割合は次のように段階的に縮小します

2026年10月からは新設された「70%控除」へ移行し、その後も50%、30%と段階的に縮小し、最終的には控除自体ができなくなります。

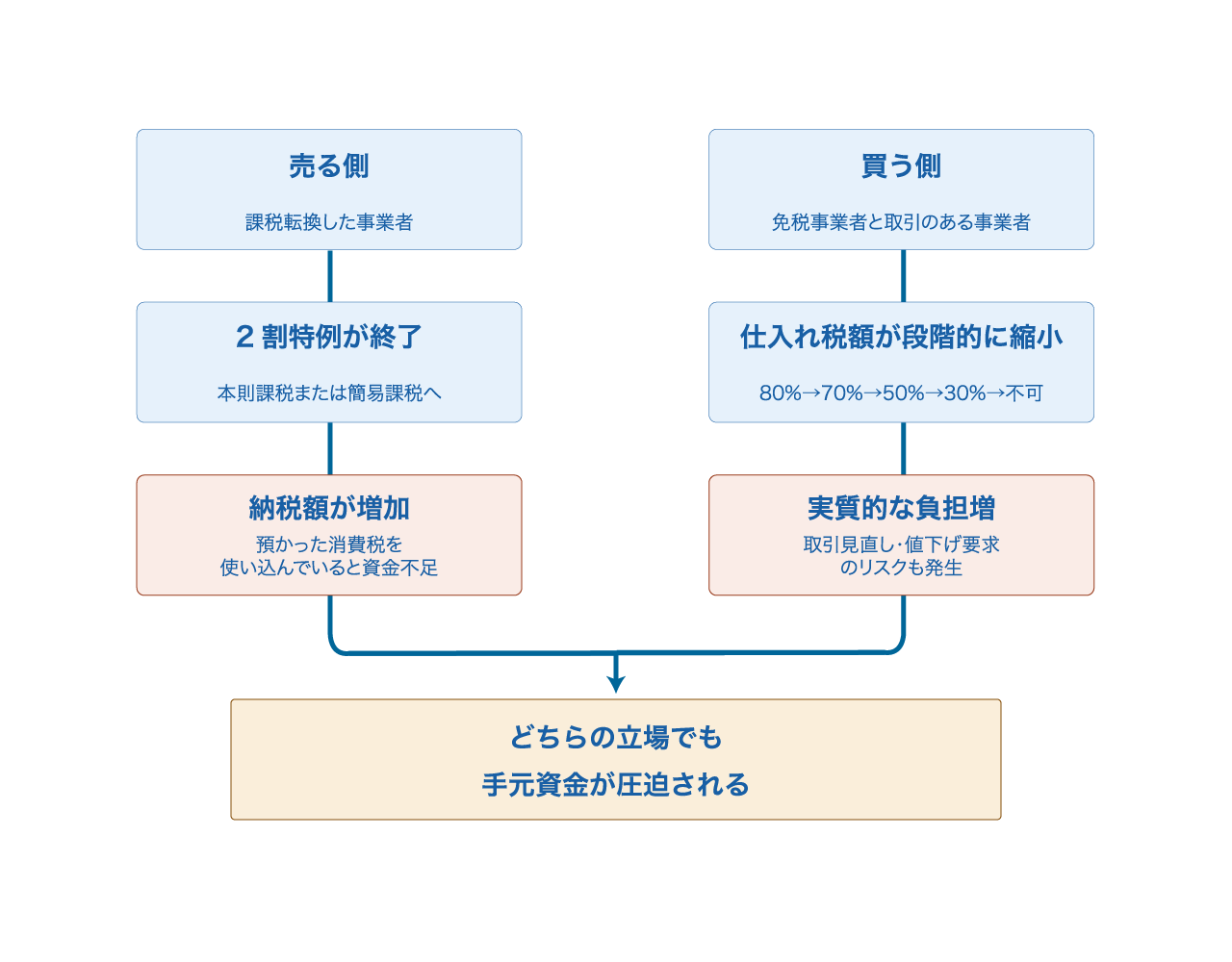

緩和されたとはいえ、免税事業者と取引のある課税事業者にとって、長期的な負担増になることに変わりはありません。

2割特例がなくなることで、これまでより多くの消費税を納める必要が出てきます。

消費税は基本的に「預かったお金」ですが、納税のタイミングまでに使い込んでしまっているケースも少なくありません。

納税資金を計画的に準備していないと、急な資金不足に直面するリスクがあります。

仕入税額控除の割合が80%から70%に下がり、その後も段階的に50%まで下がることで、これまでと同じ取引内容でも、納税額が確実に増加します。

これにより、免税事業者との取引そのものを見直す動きが企業間で広がる可能性があります。

免税事業者側からすれば、取引先から値下げを求められたり、最悪の場合は取引を打ち切られたりするリスクも現実的になってきます。

つまり、立場を問わず、多くの中小企業の手元資金が、これまでより圧迫されることになります。

制度変更まで時間があるうちに、できる準備があります。

「売る側」(課税転換した事業者)なのか、「買う側」(免税事業者と取引がある事業者)なのか、まずは自社がどちらに該当するかを明確にしましょう。

消費税は赤字でも納税義務が発生することがあります。

運転資金と納税資金を分けて管理し、急な資金不足を避ける準備をしておくことが重要です。

免税事業者との取引がある場合は、今後の取引条件について早めに話し合っておくことで、急な取引見直しによるトラブルを防げます。

こうした制度変更によって、納税額が一時的に増える、あるいは取引条件の見直しでキャッシュフローが一時的に乱れるといった事態は、多くの中小企業にとって他人事ではありません。

特に個人事業主の場合、3月の確定申告直後に「所得税」と「消費税」のダブルの納税がやってきます。

法人の場合も、決算後2ヶ月以内に大きくなった消費税を現金で一括納付しなければなりません。

「黒字なのに手元に現金がない」「納税のために運転資金がショートする」という事態を防ぐために、売掛金の早期現金化を資金調達の選択肢に組み込んでおく企業が増えています。

そうした一時的な資金不足に対して、すでに発生している売掛金を早期に現金化できる売掛債権買取サービスは、有効な選択手段の一つです。

REARTH TOKYO(リアース東京)では、原油高・資材不足といった外部環境の変化による資金繰りの悪化に直面している企業様に向けて、売掛債権買取サービスをご提供しています。

スピードと信頼を重視し、2社間取引では、取引先に知られずに、最短1日で1億円までの資金化も可能になります。

「仕入れコストの上昇で先行資金が足りない」「入金サイクルのズレで現金が回らない」といったお悩みに、専門スタッフが丁寧にご対応します。はじめての方でも仕組みをわかりやすくご説明しますので、まずはお気軽にご相談ください。

インボイス制度の「2026年問題」は、立場を問わず中小企業の資金繰りに影響を与える制度変更です。

制度変更まで時間があるうちに、自社の立場を確認し、納税資金を計画的に準備しておくことが何より重要です。

資金繰りに不安を感じたら、早めにREARTH TOKYO(リアース東京)へご相談ください。

法改正の審議状況によって、施行内容が変更される可能性もあります。

本記事は2026年6月時点の情報に基づいています。

最新の制度内容は、国税庁の公式サイトでご確認ください。