0120-227-272

【10:00~22:00土日祝日を除く】

お問い合わせ

0120-227-272

0120-227-272

【10:00~22:00土日祝日を除く】

0120-227-272

中小企業様の経営相談を受けていると、

「PLでは利益が出ているのに、なぜかお金が残らない」

という声を数多く耳にします。

その答えは、財務三表の”つながり”にあります。

Vol.1では、財務三表(PL・BS・CF)が”経営の循環”を示す三角形であり、1枚だけでは正しい判断ができないという原則をお伝えしました。

Vol.2の今回は、実際の数値を使いながら

「三表がどのようにつながり、どこで資金繰りが悪化しやすいのか」

を具体的に読み解いていきます。

ここでは、従業員15名ほどの製造業A社を例に、「売上が伸びているのに現金が減る」典型ケースを見ていきます。

→ A社は利益が増え、数字だけ見れば順調に成長しているように見える。

→ 現金は減ったが、売掛金と在庫は増えている。

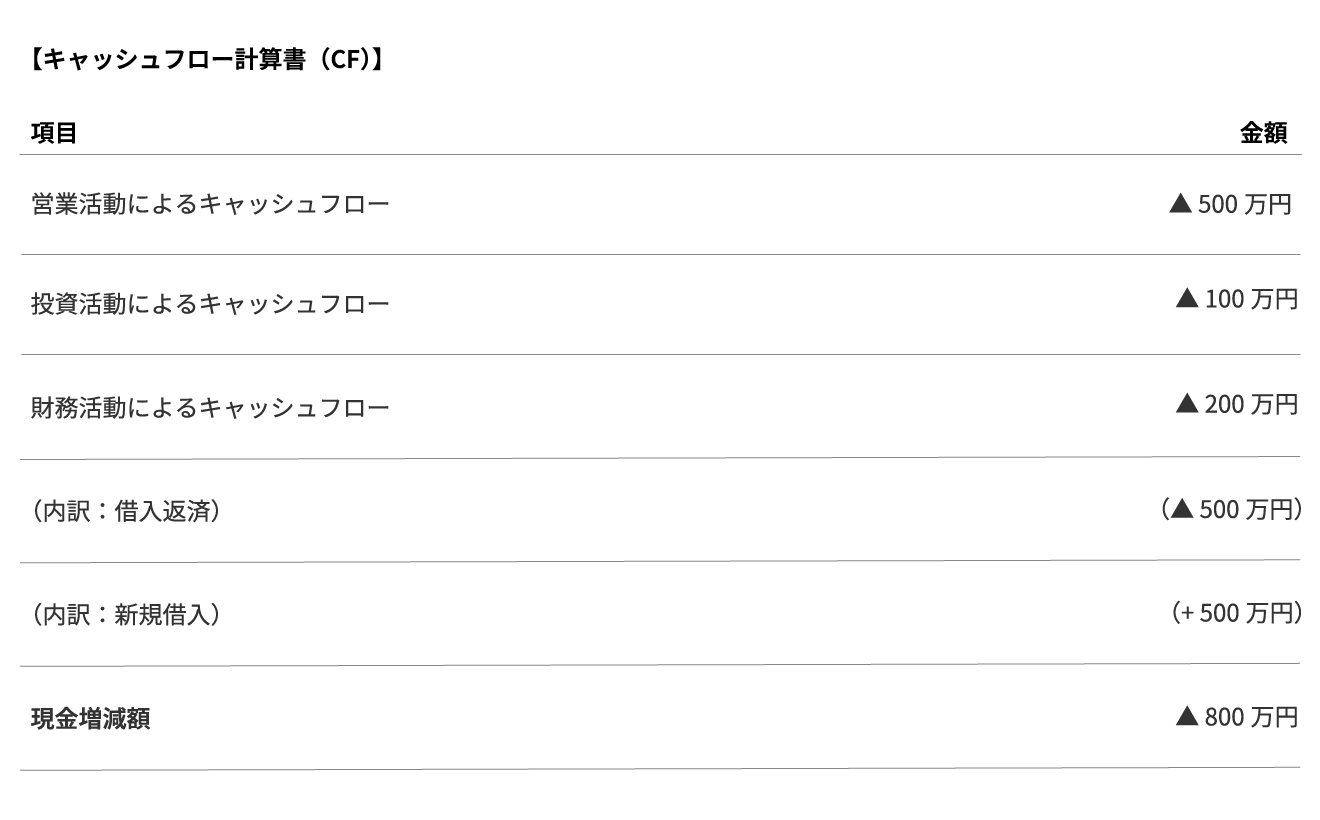

→ 営業活動によるキャッシュフローがマイナス利益は出ているのに営業CFはマイナス…

この「ズレ」が、資金繰り悪化の大きな要因です。

A社のPLでは、売上が3,000万円増加し、営業利益も前年より増えています。経営者がPLだけを見た場合、おそらくこう感じるでしょう。

「売上が伸びた。利益も出ている。順調だ」

しかし、PLには「現金が入ったかどうか」は書かれていません。

PLの売上は、「請求した金額(売掛金)」も計上されるため、現金収入とは切り離されているのです。

A社では売上が増えた分、売掛金が800万円増加しています。

これは言い換えると、“売上の伸び=お金が増えた”ではなく、”未回収の請求が増えただけ”ということです。

結果として、売上の成長とは裏腹に、現金残高が800万円も減ってしまったわけです。

A社では在庫も600万円増加しています。

在庫は資産としてBSに計上されますが、仕入や製造に現金が出ていっているため、実際にはキャッシュフローを悪化させます。売上増加を見越して在庫を積むことはよくあります。

しかし、

という構造は避けられません。

特に、中小企業では増えた在庫=売れる保証がないため、資金繰り悪化の主要因になりやすいポイントです。

A社は短期借入金の返済で年間500万円を支払っています。

借入金の返済はPL上は費用にならないため、利益には影響しません。

しかし現金は確実に出ていきます。

PLは黒字

でも

CFは赤字

という企業に非常に多い原因がこれです。利益と資金繰りは、まったく別の動きをする。ここが三表を理解するうえで、非常に重要な視点になります。

ここまでのA社の動きを整理すると、単独で見れば問題なさそうな各指標が、実は深刻な資金繰り悪化を引き起こしていることがわかります。

PLだけでは「順調な成長」に見えた経営も、BSとCFを加えて見ることで、売上成長を追いかけすぎて運転資金が不足しているという本質的な問題が明らかになります。

これが、「財務三表をつなげて読む」ことの本当の意味です。

リアース東京が日々の相談で感じるのは、多くの中小企業では「利益が出れば大丈夫」と考えがちな点です。

しかし実際には、改善すべきポイントはPL以外に隠れています。

これらはすべて、「PL → BS → CF」のつながりを前提にした分析があってこそ見えてくる改善策です。

A社のように、

という状況は、中小企業では珍しいことではありません。

リアース東京が現場で感じるのは、資金繰り悪化の原因の多くが「利益不足」ではなく、「財務のつながりが見えていないこと」だということです。

売掛金が増えて資金繰りが悪化する局面では、売掛債権買取サービスは即効性のある解決策です。

ただし、私たちが強調したいのは、こうしたサービスは「緊急時の資金確保手段」であり、根本的な財務体質の改善は財務三表の理解から始まるということです。

資金繰りの改善と、企業の持続的成長のためには、

この三位一体の視点が欠かせません。

Vol.2では、三表のつながりを実例で解説しました。

今回のケーススタディを通じて、

というポイントを理解していただけたのではないでしょうか。

次回の Vol.3 では、「経営判断に活かすための”財務データの読み方改革”」と題して、

など、実務で使える視点をお伝えします。

財務三表は「別々の書類」ではなく、”経営の流れを立体的に映し出す装置”です。

PLだけ見て判断する経営から、PL・BS・CFを連動させて考える経営へ。数字を”動かす”経営ができる企業は、環境変化に強く、成長スピードも違います。

次回もぜひご覧ください。