0120-227-272

【10:00~22:00土日祝日を除く】

お問い合わせ

0120-227-272

0120-227-272

【10:00~22:00土日祝日を除く】

0120-227-272

中小企業の経営者にとって「数字」は苦手意識のある分野かもしれません。

決算書を税理士に任せきりにして、「利益が出ているのに資金が足りない」と感じたことがある方も多いでしょう。

その原因の多くは、“財務三表のつながり”を正しく理解していないことにあります。

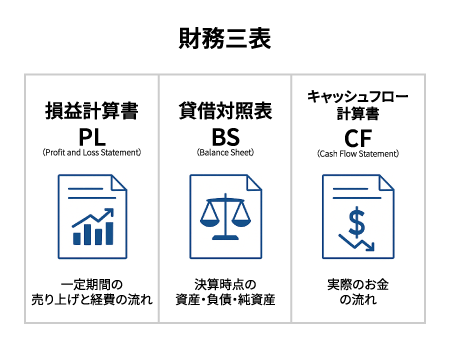

企業の経営を映す鏡となる3つの書類が「財務三表」です。

どれも重要な書類ですが、1枚だけ見ても全体像はわかりません。利益が出ていても現金が減っている企業は、PL上の数字だけで経営を判断しているケースがほとんどです。特に中小企業にとってキャッシュフロー計算書の作成は法的義務ではありませんが、現金の流れを可視化することは経営の安定に不可欠と言えるでしょう。

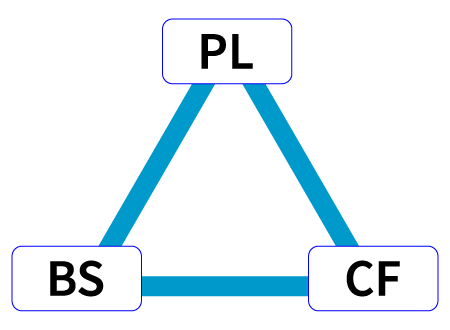

財務三表の本質は、それぞれが有機的に結びついているという点にあります。

たとえば、売上が増えればPLの利益は増えますが、その裏で「売掛金」が増え、BS上の資産として残ります。しかし回収が遅れれば、CF上では現金が減ることになります。

このように、PLで利益が出ても、BSとCFの視点を合わせて見ないと資金繰りは悪化するのです。

逆に、在庫圧縮、固定資産を売却するとBSの資産が減少し、CFで現金増加につながります。

つまり、PL・BS・CFはそれぞれ独立した帳票ではなく、「経営の循環」を表すトライアングルなのです。

「利益は出ているのに、なぜか現金がない」

この矛盾に気づけない経営者は、資金ショートのリスクを抱えたまま経営を続けることになります。

財務三表は、それぞれの表が独立した情報を示すだけでなく、相互に関連し合うことで、経営状態の真実が浮かび上がってきます。

たとえば、損益計算書で利益が出ていても、貸借対照表で売掛金が膨らみ、キャッシュフロー計算書で現金が減少していれば、それは資金繰り悪化のサインです。

財務三表を単なる「税務申告のための資料」ではなく「経営の道具」として統合的に分析することは、会計実務において「経営の全体像を把握する基本」とされます。

この習慣がある企業は経営リスクの早期発見につながり、経営の安定化や持続的成長を実現しやすくなります。

特に経営判断の場面では、次のような効果が現れます。

実際、中小企業庁の「中小企業白書(2021年版・第2部第1章)」では、財務指標を定期的に計算・把握している企業ほど、財務の安全性や収益性が高い傾向にあることが示されています。

数字が見えるようになると、「今何をすべきか」「どこを改善すべきか」が明確になります。

リアース東京では日々、資金繰りに課題を抱える多くの中小企業の方々から相談をいただきます。

その中で感じるのは、資金ショートの直接的な原因が「利益不足」ではなく、財務の“見え方”の欠如であるケースが多いということです。

売掛金が膨らみ、資金繰りが一時的に苦しくなる。

この段階でファクタリングを活用すれば、当面のキャッシュフローを改善できます。

しかし、それは“対症療法”にすぎません。

根本的な改善には、

この3点を常に関連づけて考える意識が欠かせません。

今回のVol.1では、「財務三表をつなげて見る」重要性を俯瞰的にお伝えしました。

次回Vol.2では、実際の数字を使って

「PLで利益が出ているのにCFがマイナスの理由」

「BSを見て改善ポイントを見抜く方法」

など、実例ベースで“つながり”を読み解いていきます。

「経営を“数字で動かす力”を身につける第一歩として、ぜひ次回もご覧ください。

index template(本番時には非表示になります)